| 서울=한스경제 전시현 기자 | 비트코인(BTC)을 보유한 국내 상장사 가운데서도 보유량이 가장 적은 앱튼의 주가가 200원선마저 무너졌다.

52주 최고가 대비 80%를 훌쩍 넘는 하락률을 기록한 데다 액면병합 이후에도 주가가 반등하지 못할 경우 관리종목 지정 우려까지 제기된다. 시장에서는 거래소 인수, 액면병합, 6월 의무보유 해제라는 세 변수가 향후 주가의 분수령이 될 것으로 보고 있다.

▲ 비트코인 보유량 최저인데 주가는 89% 폭락

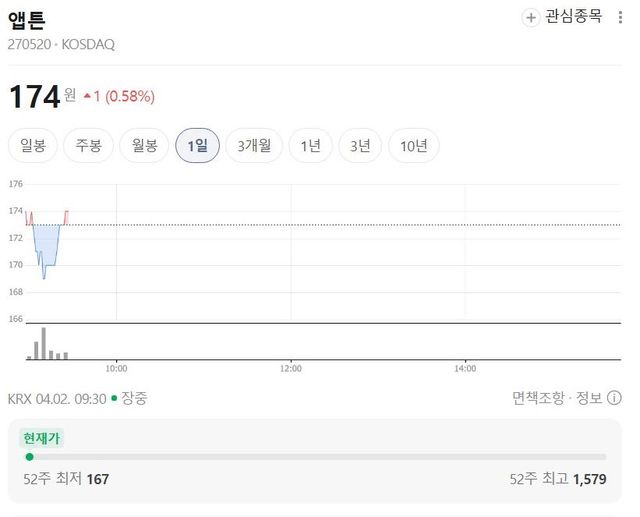

2일 증권업계에 따르면 앱튼은 지난 1일 173원에 장을 마감했다. 이는 52주 최고가인 1579원(지난해 7월 14일) 대비 약 89% 급락한 수준이다. 52주 최저가는 지난 3월 4일 기록한 174원으로, 현재 주가는 사실상 바닥권에 머물러 있다. 앱튼이 보유한 비트코인(BTC)은 약 60.25개로, BTC 트레저리를 운용하는 국내 주요 상장사 5곳 가운데 보유량이 가장 적은 편이다.

최근 BTC 가격 6만6770달러(약 1억3000만원)를 적용하면 앱튼의 BTC 평가액은 약 78억원 수준으로 추정된다. 그러나 회사가 공시한 평균 매입가는 1억5993만원으로, 현재 기준 약 18억원 안팎의 평가손실이 발생한 상태로 분석된다. 이 때문에 시장 일각에서는 비트코인 보유 사실만으로는 주가를 떠받치기 어렵다는 해석이 나온다.

▲ 빗크몬 인수...시장 인정한 성과 없어

앱튼은 지난해 9월 가상자산거래소 ‘빗크몬’ 운영사 골든퓨처스 지분 69.1%를 51억2500만원에 인수했다. 블록체인 금융 사업으로의 확장을 겨냥한 승부수였지만, 아직 시장이 체감할 만한 성과는 확인되지 않고 있다. 빗크몬은 업비트·빗썸·코인원·코빗 등 대형 거래소와 비교하면 존재감이 크지 않은 중소형 거래소다.

앱튼은 인수 이후 거래액 확대와 고객 확보를 추진하고 있지만, 아직까지 공시나 실적에서 뚜렷한 개선 효고가 드러났다고 보긴 어렵다는 평가가 시장 일각에서 나온다. 결국 거래소 인수가 기대감만 남긴 채 주가 반등의 재료로 이어지지 못하고 있다는 지적이 나온다.

▲ 액면병합 뒤 1730원 출발...그래도 안심 못 한다

앱튼은 지난달 31일 정기 주주총회에서 10대 1 액면병합 안건을 의결했다. 이에 따라 액면가는 100원에서 1000원으로 오르고 발행주식 수는 1억9658만9147주에서 1965만8914주로 줄어든다. 효력 발생일은 4월 16일이며 매매거래는 4월 14일부터 5월 7일까지 정지된다.

현재 주가 173원을 단순 적용하면 병합 후 주가는 1730원이 된다. 다만 시장의 관심은 병합 그 자체보다 이후 주가 흐름에 쏠린다. 금융당국의 강화된 상장폐지 제도 아래에서는 주가가 1000원 미만으로 장기간 유지될 경우 관리종목으로 지정될 가능성이 커지기 때문이다. 액면병합 이후에도 주가가 밀리면 오히려 시장 신뢰가 더 흔들릴 수 있다는 우려가 나온다.

▲ 6월 347만주 풀린다...수급 충격이 최대 변수

수급 부담도 만만치 않다. 앱튼의 오는 6월 27일 의무보유 해제 물량은 3479만1254주로, 전체 담보 제공 주식 6214만주 가운데 약 56%에 해당한다. 이를 10대 1 액면병합 기준으로 환산하면 약 347만주가 시장에 풀릴 수 있는 셈이다.

시장에서는 해당 시점을 전후해 주가 변동성이 한층 커질 가능성이 높다고 본다. 특히 현 주가 수준에서 대규모 매도 물량이 실제 출회될 경우 추가 하락 압력은 불가피하다는 시각이 우세하다. 액면병합 효과가 채 안착하기도 전에 수급 충격이 겹칠 수 있다는 지적이 나온다.

▲ 본업은 5년 적자...에이프로젠 인수 뒤 자금 논란도

문제는 본업의 체력이다. 앱튼의 주력 사업은 지열·수열 냉난방 시스템 설계·시공이며 도시가스 추출 수소 기반 연료전지 사업도 진행하고 있다. 그러나 실적은 부진하다. 2023년 매출 204억원, 영업손실 65억원을 기록했고 2024년 연결 기준 매출액 183억원, 영업손실 77억원으로 적자가 이어졌다.

올해 1월 최대주주가 에이프로젠으로 바뀐 이후 자금 흐름을 둘러싼 논란도 이어지고 있다. 에이프로젠은 현재 앱튼 지분 31.61%(6214만주)를 보유 중이며 이를 150억원 차입금 담보로 제공한 상태다. 시장에서는 현금 1688억원을 보유했던 앱튼의 현금성 자산이 인수 9개월 만에 567억원으로 66% 급감한 점에 주목하고 있다.

▲ BTC 보유주 동반 급락...네오위즈홀딩스만 버텼다

앱튼만 유독 부진한 것은 아니다. BTC를 보유한 다른 상장사들도 3월 한 달간 급락세를 면치 못했다. 비트맥스는 700원으로 52주 최고가 7420원 대비 90.6% 하락했고 비트플래닛은 691원으로 52주 최고가 3970원 대비 82.6% 떨어졌다. 파라택시스코리아 역시 433원으로 52주 최고가 9280원 대비 95.3% 급락했다.

반면 네오위즈홀딩스는 2만4000원선을 유지하며 상대적으로 안정적인 흐름을 보였다. 게임 사업에서 실적을 내는 네오위즈홀딩스와 달리 나머지 회사들은 본업에서 적자를 이어가고 있다는 점이 주가 차별화의 배경으로 꼽힌다.

▲ 6월이 생존 분기점...호재일까 매도 압력일까

증권업계에서는 향후 6개월이 앱튼의 향방을 좌우할 분수령이 될 것으로 보고 있다. 한 관계자는 “앱튼은 BTC를 보유한 5개 주요 상장사 가운데 보유 물량이 가장 적고 주가 역시 최저권에 머물고 있다”며 “거래소 인수 작업의 본격화와 액면병합 완료, 6월 의무보유 해제 이후 주가 흐름 변화 가능성에 시장의 관심이 쏠리고 있다”고 말했다.

일부에서는 반전 가능성도 거론한다. 한 애널리스트는 “BTC 보유량이 많지 않아 추가 매수 여력이 남아 있고 액면병합과 거래소 인수 절차가 마무리된 뒤 6월 의무보유 해제를 지나면서 전환점이 올 가능성도 있다”고 분석했다.

다만 신중론도 만만치 않다. 다른 업계 전문가는 “주가가 이미 200원 아래로 내려온 상황에서 액면병합까지 단행한 만큼 회사로서도 더는 물러설 곳이 없는 상태”라면서도 “병합 후 1730원에서 출발하더라도 주가가 다시 1000원 아래로 내려가면 관리종목 지정 가능성을 배제할 수 없다”고 했다. 이어 “거래소 사업 정상화와 의무보유 해제가 호재로 작용할지, 아니면 추가 매도 압력으로 이어질지는 결국 향후 6개월의 흐름이 결정할 것”이라고 덧붙였다.

Copyright ⓒ 한스경제 무단 전재 및 재배포 금지

본 콘텐츠는 뉴스픽 파트너스에서 공유된 콘텐츠입니다.