|

김명주 한국투자증권 연구원은 5일 “코스트코의 2024년 회계연도 4분기(5월13일~9월1일) 매출액은 전년 대비 1% 증가한 797억달러, 일반회계기준(GAAP) 기준 주당순이익(EPS)은 8.8% 늘어난 5.29달러를 기록했다”며 “매출은 시장 기대치를 넘어서지 못했으나, EPS는 4.5% 상회했다”고 밝혔다.

북미 기존점 매출은 전년 대비 6.3% 증가했는데, 지난 3분기 증가율(6.0%) 대비 양호했다. 올해 꾸준히 증가하던 연회비수익은 전년 대비 0.2% 증가하는데 그쳤다. 이는 작년 대비 주수가 적은 영향이 컸다는 분석이다.

이커머스 매출은 전년 대비 19.6% 증가하며 견조한 성장세를 나타냈다. 코스트코는 차별화 포인트로 대형 제품을 배송해주는 특화 서비스를 제공하고 있는데 올해 배송수는 450만개로 전년 대비 29% 늘었다.

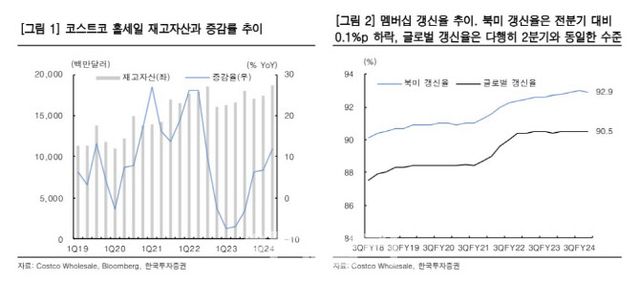

북미 멤버십 갱신율은 전분기 대비 0.1%포인트 하락한 92.9%를 기록해 14분기 만에 하락세로 돌아섰다. 글로벌 갱신율은 전분기와 동일한 수준이 90.5%를 기록했다. 이는 양호한 성과임은 분명하지만 코스트코의 밸류에이션 수준을 고려할 때 부정적인 시그널로 인식될 수 있다는 분석이다.

|

김 연구원은 멤버십 갱신율의 향후 추이를 주시해야 한다고 제언했다. 그는 “코스트코는 북미 지역의 멤버십 가격 인상을 결정했고, 그 효과는 9월1일부터 반영된다”며 “멤버십 가격 인상에도 북미 멤버십 갱신율이 유지되는지 확인이 필요하다”고 말했다.

김 연구원은 이어 “이번 분기 실적만으로 코스트코의 채널 경쟁력 자체가 훼손됐다고 보기는 어렵기 때문에 주가 하락이 크지는 않겠지만 현 시점에서 주가 상승 모멘텀을 찾기 어렵다”며 “2025년 회계연도 1분기 실적에서 멤버십 가격 인상이 인건비 상승 부담을 충분히 상쇄하는지, 북미 멤버십 갱신율이 하락하지 않는지 지켜본 뒤 매수를 판단해도 늦지 않을 것”이라고 덧붙였다.

Copyright ⓒ 이데일리 무단 전재 및 재배포 금지