올해 초까지만 해도 부르는 대로 몸값을 받고, 벤처캐피탈(VC) 골라서 투자를 유치하던 스타트업들이 투자절벽에 맞닥뜨렸다. 매출이나 수익에서 숫자로 보여줄 수 있는 곳들만 펀딩에 성공하면서 스타트업 투자업계에도 부익부 빈익빈이 전개되고 있다. 실적·실체 없이 성장 기대감만으로 기업가치를 높여온 업체들은 본격적인 구조조정 시기를 맞아 도태될 수 있다는 우려가 나온다.

[그래픽=이데일리 문승용 기자]

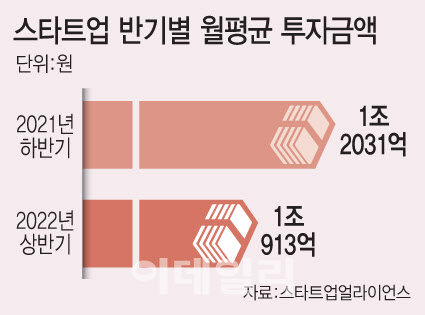

[그래픽=이데일리 문승용 기자]반면 투자 건수는 늘었다. 지난해 상반기 월평균 83건에서 하반기 109건, 올해 상반기 144건으로 증가세다. 규모는 줄어도 건수가 느는 건 다수 초기기업 투자유치는 늘어난 반면 후기 기업 투자는 줄었기 때문이다.

실제 한국벤처캐피탈협회가 발표한 업력별 신규투자 비중을 보면 업체수 기준 3년 이하 초기 비중은 올해 1분기 43.4%로 1년 전 39.6%에 비해 늘었다. 반면 후기는 22.5%에서 19.3%로 줄었다. 초기기업에는 여러 업체 골고루 소규모 투자금이 흩뿌려지고 있으나, 중후기는 일부 기업 위주로만 큰 투자금이 몰리는 셈이다.

초기기업의 투자유치가 수월한 이유는 밸류가 낮고 투자 규모도 작아 투자부담이 덜하기 때문이다. 반면 중후기를 비롯해 프리IPO 단계 기업들은 VC들의 깐깐한 잣대 위에서 살얼음판을 걷고 있다. 돈이 많이 풀렸던 작년까지는 가능성만 보고 투자하거나 누군가 더 비싼 가격에 사줄 것이란 기대감에 VC들이 배팅하면서 밸류가 치솟았다. 그러나 올해는 유동성이 빠르게 메마르면서 증시 불확실성이 커졌고, 기업공개(IPO) 창구도 꽉 막혔다. 확실한 수익 지표가 있거나 업계 1위 위치를 위협받지 않는 독보적 사업자만 펀딩에 성공하는 등 업계 부익부 빈익빈이 가속화할 것이란 전망이 나온다.

실제 IPO 계획을 구체화하고 있는 비바리퍼블리카(토스)나 배달대행 서비스 ‘부릉’ 운영사인 메쉬코리아 등이 투자유치에 어려움을 겪고 있는 상황이다.

국내 한 VC 임원은 “중후기 단계의 경우 기존 받은 투자금으로 실적을 만든 회사들은 밸류가 높아도 투자를 받지만, 작년 비싼 밸류로 투자받았는데 지금까지 실적은 못 냈으면서도 돈은 필요한, 어중간한 밸류·입지의 스타트업들은 힘들어지고 있다”고 전했다. 이어 “직전 라운드에서 고밸류를 인정받았는데 이번 라운드에서는 장이 안 좋아 높은 기업가치를 인정받기 어렵고 엑시트도 쉽지 않기 때문”이라며 “밸류를 낮춰서 받아야 하는데 이는 피투자기업도, 그 기업의 주주들도 원치 않으면서 펀딩이 계속 지연된다”고 설명했다.

Copyright ⓒ 이데일리 무단 전재 및 재배포 금지

본 콘텐츠는 뉴스픽 파트너스에서 공유된 콘텐츠입니다.

다음 내용이 궁금하다면?

광고 보고 계속 읽기

원치 않을 경우 뒤로가기를 눌러주세요