|

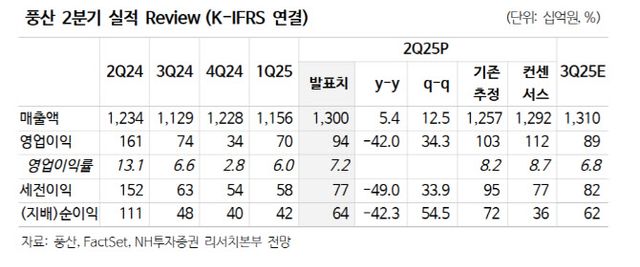

이재광 NH투자증권 연구원에 따르면 풍산의 2분기 연결기준 영업이익이 936억원으로 일회성 비용(통상임금 관련 충당금 약 150억원) 감안하면 컨센서스 부합하는 수준이라고 전했다. 신동판매량도 가이던스에 부합했다. 방위부문 매출액은 가이던스의 5%를 상회했다. 3분기 별도기준 매출액 전년비 12.5%, 세전이익 26.4% 증가하는 가이던스를 제시했다.

이 연구원은 “방위사업 주도의 성장이 이어질 것이고 여전히 타 방위산업주 대비 저평가 영역으로 판단한다”며 “K9 자주포 및 K2 전차 수출 증가로 대구경포탄 수출 증가가 지속할 전망”이라고 전했다.

올해10, 11월경 폴란드 K2 전차 2차 계약 관련 대구경포탄 수주 약 3000억원 계약 체결이 예상된다. 러우전쟁 영향 반출된 155mm 포탄 비축 및 높아진 포탄 비축 수요를 감안하면 방위사업 내수 매출도 고성장을 지속할 것이라는 전망이다.

풍산FNS는 신관 매출 증가로 올해 매출 2배가 증가하고, 영업이익은 3배 증가하는 가이던스를 제시했다. 이 연구원은 “신관 생산능력 7배 증설 진행 중이며 2026년 1월 말 완공이 목표”라며 “미국 스포츠탄 관세 우려는 과도하다고 판단한다”고 강조했다.

Copyright ⓒ 이데일리 무단 전재 및 재배포 금지

본 콘텐츠는 뉴스픽 파트너스에서 공유된 콘텐츠입니다.

다음 내용이 궁금하다면?

광고 보고 계속 읽기

원치 않을 경우 뒤로가기를 눌러주세요