|

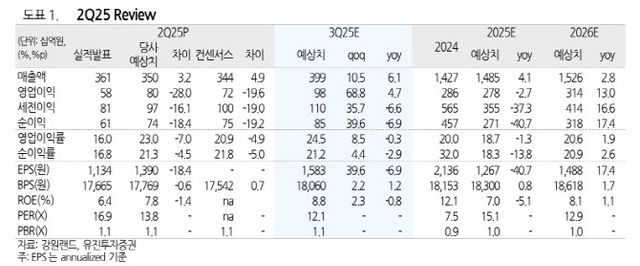

이현지 유진투자증권 연구원은 “2분기 별도 매출액은 3607억원(전년 대비 6.8%↑), 영업이익은 579억원(21.2%↓)으로 시장 컨센서스를 하회했다”며 “2분기 카지노 방문객 수는 58만명(5.9%↑), 드롭액은 1.5조원(9.4%↑), 인당 드롭액은 254만원(3.3%↑)을 기록했다”고 설명했다.

이어 “비용 측면에서는 평가 결과 상향에 따른 경영평가성과급 157억원 증가 및 명예퇴직금 36억원 집행 영향으로 다소 부진했지만, 해당 비용 고려 시 영업이익은 전년 대비 5% 성장하며 컨센서스에 부합했다”면서도 “다만 하반기 경영평가성과급이 114억원 추가 반영 예정이며, 영업외단에서는 지난해 2분기 일회성 이익으로 인식했던 부가세 소송 승소액 환입(750억원) 영향이 사라졌다”고 부연했다.

그는 “올해 초 사행산업통합감독위원회 건전화 평가에서 S등급을 받으며 매출 총량이 1.64조원(14.8%↑)으로 늘어났는데 내년 매출 총량 산정에서 외인 카지노 제외될 경우 추가 매출 총량 업사이드가 기대된다”면서 “베팅 한도 규제 완화 영향이 드롭액 성장으로 가시화되고 있고, 향후 2년 동안 600억원의 자사주 매입 계획으로 강력한 주주환원 정책도 기대된다”고 덧붙였다.

Copyright ⓒ 이데일리 무단 전재 및 재배포 금지

본 콘텐츠는 뉴스픽 파트너스에서 공유된 콘텐츠입니다.

다음 내용이 궁금하다면?

광고 보고 계속 읽기

원치 않을 경우 뒤로가기를 눌러주세요