이재광 NH투자증권 연구원은 “올 2분기 영업이익은 필리조선소 적자 확대와 방산·ICT 기존 사업 종료 영향으로 전년 동기 대비 58.1% 감소하는 부진한 실적 기록했으나, 미국 필리조선소 성장 및 MFR(다기능레이다) 수출 증가 기대라는 투자 포인트는 유효하다”라고 말했다.

|

이 연구원은 필리조선소가 미국 정부의 전략상선단 확대 과정에서 해당 선박을 중점적으로 건조하는 핵심 조선소로 자리매김할 것으로 예상했다. 현재 생산능력 연 1~1.5척 수준이나 중장기적으로 최대 10척 수준으로 확대할 계획이다. 건조 물량이 확대되면 필리조선소의 장기 매출액은 연간 3조원 이상도 가능할 전망이다.

또 중동 국가들의 한국 대공 방어 무기체계 수주 증가할 것으로 봤다. 무기 도입에 정치적 제약이 적고, 가성비가 뛰어나기 때문이다. 한화시스템은 천궁-II와 L-SAM의 MFR를 생산하고, 천궁-II는 현재까지 UAE·사우디·이라크에서 주문했다.

이 연구원은 “기존에 천궁-II를 도입한 국가라면 2024년 11월 개발 완료된 L-SAM도 도입할 가능성 크다”며 “다층 방어를 통해 더욱 촘촘하게 영공을 방어할 수 있기 때문”이라고 설명했다.

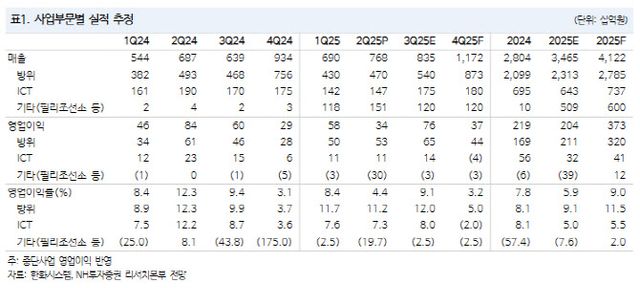

한화시스템의 올 2분기 연결기준 영업이익은 전년 동기 대비 58.1% 감소한 335억원으로 컨센서스를 밑돌았다. 필리조선소 초기 정상화를 위한 투자 비용 및 인수 전 누락된 원가 반영영향으로 298억원의 영업손실을 기록한 영향이다.

방산과 ICT 영업이익도 일부 사업 종료에 따른 기저효과로 영업이익이 전년 동기 대비 감소했다. 단, 방산 실적은 전 분기 대비 증가했는데 이는 중동향 수출 사업(천궁-II MFR)의 매출 증가 영향으로 판단했다.

한화시스템의 2분기 말 방산 부문 수주잔고는 전년 동기 대비 27.5% 증가한 8조 5000억원 수준이다. 이르면 3분기 늦어도 연내에는 이라크 천궁-II MFR 신규 수주 약 8억달러 추가될 전망이다.

Copyright ⓒ 이데일리 무단 전재 및 재배포 금지

본 콘텐츠는 뉴스픽 파트너스에서 공유된 콘텐츠입니다.

다음 내용이 궁금하다면?

광고 보고 계속 읽기

원치 않을 경우 뒤로가기를 눌러주세요