|

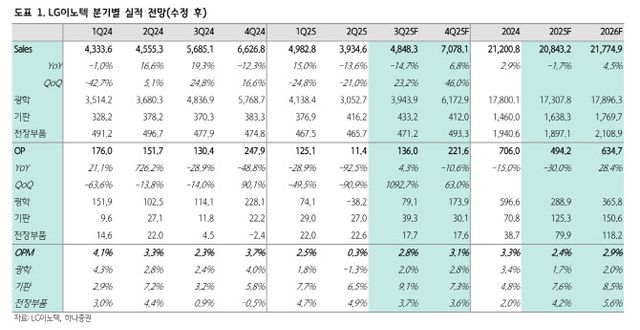

김민경 하나증권 연구원에 따르면 LG이노텍은 2분기 매출액은 3조 9346억원으로 전년 동기 대비 14% 줄고, 영업이익은 114억원으로 전년보다 92% 감소한 것으로 기록됐다. 영업이익이 컨센서스 대비 78% 하회했는데 원달러 환율 하락으로 인해 광학솔루션 부문의 수익성이 악화하였기 때문이다.

카메라 모듈 출하량 자체는 예상치에 부합했으나 1분기 중 매입했던 원재료가 2분기에 투입되며 수익성을 더욱 악화시켰을 것으로 추정된다. 기판소재 부문은 모바일 및 디스플레이 전방 수요 증가로 매출은 전분기대비 10% 증가했으나 환영향으로 인해 예상대비 부진한 수익성을 기록했다.

전장부품 부문은 전방수요 약세로 전분기 수준의 매출을 기록했으나 고부가 차량용 조명 및 통신모듈 매출비중 확대로 양호한 이익률을 기록했다

3분기 매출은 4조 8483억원으로 전년 동기 대비 15% 줄고, 영업이익은 1360억원으로 전년 동기 대비 4% 늘어날 것으로 추정했다. 광학솔루션 부문은 주요 모바일 고객사 신모델 출시로 성수기에 진입하며 매출이 전분기 대비로는 29% 성장하나 전년 동기 대비로는 18% 감소할 것으로 추정했다.

김 연구원은 “이는 2024년 3분기 북미 고객사의 선제적인 물량 확보로 인해 높은 기저가 형성되었기 때문”이라며 “고객사 내 점유율은 전작과 유사하게 유지될 것으로 파악되나 일부 모델의 카메라 탑재량 감소, 관세 부과에 따른 판가 압박 및 원달러 환율 약세로 어려운 영업환경은 지속될 전망”이라고 전했다.

LG이노텍은 불리한 영업환경에 대응하기 위해 베트남 내 생산물량 확대를 통해 수익성 방어를 도모할 것으로 내다봤다. 기판소재 부문은 반도체 기판의 모바일향 신모델 수요가 증가하고 글로벌 빅테크향 FCBGA 양산을 확대하며 성장세가 지속할 것이라고 전망했다. 김 연구원은 “전장부품 부문 또한 고수익성 조명 및 통신모듈 매출 확대로 안정적인 실적 흐름이 예상된다”고 강조했다.

Copyright ⓒ 이데일리 무단 전재 및 재배포 금지

본 콘텐츠는 뉴스픽 파트너스에서 공유된 콘텐츠입니다.

다음 내용이 궁금하다면?

광고 보고 계속 읽기

원치 않을 경우 뒤로가기를 눌러주세요