|

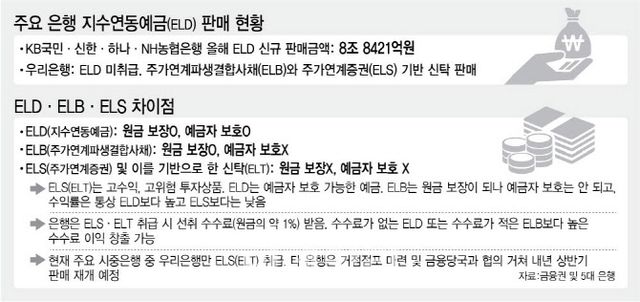

28일 금융권에 따르면 올해 ELD를 판매한 주요 은행(KB국민·신한·하나·NH농협)의 올해 ELD 신규 판매금액은 총 8조 8421억원(지난 24일 기준)으로 지난해 전체 판매금액(7조 3733억원)을 넘어섰다. ELD는 원금을 보장하는 상품으로 예금자 보호 대상이다. 한 시중은행 관계자는 “지난 9월 ELD 신규판매금액이 지난 1월 판매량의 두 배에 달한다”며 “코스피 지수에 예금 금리(수익률)가 연동하는 상품을 비롯해 미국 증시 호황에 고객의 관심이 커지고 있다”고 말했다.

특히 올해 들어 국민·농협은행이 ELD 관련 이벤트를 하는 등 상품 라인업을 확대하고 있다. 금융업계 관계자는 “ELS 판매금액이 많았던 두 은행이 소비자 수요, 시황을 고려해 ELD 상품 라인업과 이벤트를 늘리고 있다”며 “ELS와 ELD는 상품 성격이 다르기는 하지만 예금 상품보다 조금이라도 더 높은 금리(수익률)를 받고 싶어하는 소비자의 수요를 고려해 원금 보장을 하는 ELD를 확대하는 것으로 본다”고 짚었다. 최근 주요 은행이 출시한 ELD의 최저 금리는 연 2.6%, 고수익 추구형 ELD 상품 최고 금리는 연 10~11% 수준이다.

이들 은행과는 달리 우리은행은 ELS 기반 신탁(ELT) 상품을 꾸준히 판매하고 있다. 업계에서는 우리은행이 지난해 연간 6조원대, 올해에도 그 이상의 ELS 관련 상품을 판매했으리라 예상한다. 은행권 고위 관계자는 “고객은 주로 시중은행 2곳 이상을 동시에 이용하는데 ELS 상품에 가입하고 싶어하는 소비자의 수요가 우리은행에 몰렸을 가능성이 있다”며 “다른 은행이 모두 ELS 판매를 중단해 우리은행이 관련 수요를 흡수했을 개연성이 크다”고 분석했다.

실제 올해 상반기 우리은행의 비이자이익은 약 6600억원으로 지난해 상반기보다 7.8% 증가했다. 특히 2분기에만 4060억원의 비이자이익을 내면서 전분기 대비 59.8% 늘었다. 다른 은행은 방카슈랑스·펀드·외환을 통해 비이자 수익원을 다각화하고 있지만 ELS 판매 중단을 못내 아쉬워하는 분위기도 있다. ELS 시장이 활황인 데다 수수료 구조상 ELD, 주가연계파생결합사채(ELB)에 비해 ELS 상품 판매 수수료율이 높기 때문이다. ELD는 만기 해지 시 은행이 별도로 수취하는 수수료가 없고, ELS는 통상 은행이 원금의 약 1%를 선취 수수료로 받는다. 은행권 관계자는 “ELD와 달리 ELB, ELS는 모두 판매에 따른 선취 보수를 받는데 ELS 선취 보수가 ELB의 2~10배 수준이다”며 “통상 ELS 가입금액이 더 많다 보니 은행 입장에서 가장 큰 수수료 수익구조로 돼 있다”고 말했다.

올해 ELS 시장도 활황이다. 한국예탁결제원에 따르면 올해 3분기 ELS 발행액은 12조 7799억원으로 1년 전보다 35.9% 늘었다. 상반기에는 지난해보다 18.6% 증가한 21조 7316억원이 발행됐다. 특히 올해 국내주식 상승 기대감과 맞물려 코스피 200 등 국내주식 기반 ELS 발행액이 늘었다. 3분기에만 코스피 기반 ELS가 5조 5684억원어치를 발행해 전분기 대비 15.4% 불어났다. 증시 호황으로 만기 이전에 상환을 결정한 조기상환 또한 전분기 대비 33.5% 늘었다.

이런 상황에 은행은 내년 상반기 ELS 판매재개를 철저히 준비하고 있다. 금융권 관계자는 “관련 소비자보호 규정 등이 내년 1월 시행하기 때문에 올해 안에 ELS 판매 재개는 어렵다”며 “은행이 금융감독원의 점검 리스트에 따라 먼저 점검한 후 당국에 보고하는 절차를 거쳐야 하고 판매준칙 개정, 거점점포 공사와 인력 배치 등에도 상당한 시일이 걸려 내년 상반기 중 판매가 가능하다”고 말했다.

Copyright ⓒ 이데일리 무단 전재 및 재배포 금지

본 콘텐츠는 뉴스픽 파트너스에서 공유된 콘텐츠입니다.

다음 내용이 궁금하다면?

광고 보고 계속 읽기

원치 않을 경우 뒤로가기를 눌러주세요