|

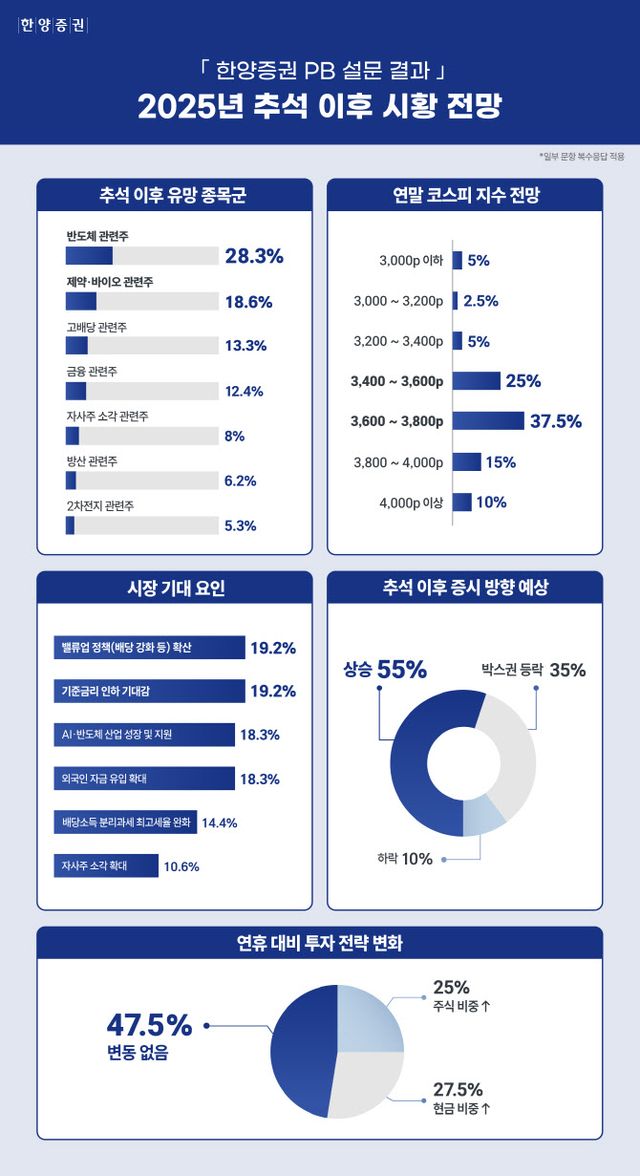

29일 한양증권에 따르면, ‘연휴 대비 투자 전략 변화’에 대한 질문에는 응답자의 47.5%가 ‘이전과 큰 차이 없다’고 답했다. 27.5%는 현금 등 안전자산의 비중을 늘렸고, 25%는 주식 등 투자자산의 비중을 늘렸다고 응답했다. 단기적인 시장 방향성보다는, 구조적 성장성과 정책 변수 등 다양한 요소들을 고려한 전략으로 풀이된다.

특정 종목군에 대한 투자자들의 관심도는 뚜렷하게 나타났다. 고객들이 가장 많이 관심 갖는 국내 종목군은 반도체 관련주(29.4%)였다. 이어 방산(14.7%), 제약·바이오(12.7%), 금융(11.8%), 고배당(8.8%), 자사주 소각 관련주(7.8%) 등이 뒤를 이었다. 한양증권 관계자는 “단기 시황보다는 정책 수혜나 구조적 성장에 무게를 두는 고객들의 성향이 반영된 결과로 보인다”고 설명했다.

추석 이후 유망하다고 판단되는 국내 종목군에 대해서도 유사한 흐름이 이어졌다. 반도체가 28.3%로 가장 많은 선택을 받았고, 제약·바이오(18.6%), 고배당(13.3%), 금융(12.4%), 자사주 소각(8%) 순으로 응답이 나타났다. 한양증권 관계자는 “시장 불확실성 속에서 중장기 성장성이 높은 업종에 대한 PB들의 선호가 강하게 나타났다”고 분석했다.

시장 리스크 요인을 묻는 질문에는 미국 증시 조정 및 경기 둔화(34.7%), 관세 리스크(33.3%)가 높은 응답률을 기록했다. 금리·환율 변동성(14.7%), 지정학적 리스크(8%), 가계부채 증가에 따른 금융 불안(8%)이 뒤를 이었다. 이는 영업점 현장에서 내부 요인보다는 글로벌 정책 변화와 거시경제 흐름 등 외부 변수에 더 주의를 기울이고 있음을 보여준다.

시장에 대한 기대 요인으로는 밸류업 정책(19.2%)과 기준금리 인하(19.2%)가 공동 1위를 차지했다. AI·반도체 산업의 성장 및 정책지원(18.3%), 외국인 자금 유입 확대(18.3%)이 뒤를 이었다. 이어 배당소득 분리과세 완화(14.4%), 자사주 소각 확대(10.6%) 등이 꼽혔다. 정책 기조에 대한 긍정적 인식이 투자 심리에 직접적으로 반영되어 나타났다.

연휴 이후 증시 흐름에 대한 전망에서는 ‘상승할 가능성이 높다’는 응답이 55%로 과반을 차지했다. 박스권 등락을 예상하는 응답이 35%로 뒤를 이었다. 하락을 예상하는 답변은 10%에 불과했다. 시장 반등에 대한 기대심리가 상대적으로 우세했다.

연말 코스피 지수 예측 관련 질문에는 응답자의 62.5%가 3600포인트(p) 이상을 전망했다. 구체적으로는 3600~3800p(37.5%)에 가장 많은 응답이 몰렸다. 이어 3400~3600p(25%), 3800~4000p(15%), 4000p 이상(10%) 순으로 나타났다. 이는 연말 증시에 대한 PB들의 기대 심리가 다소 뚜렷하게 나타난 결과로 해석된다.

Copyright ⓒ 이데일리 무단 전재 및 재배포 금지

본 콘텐츠는 뉴스픽 파트너스에서 공유된 콘텐츠입니다.

다음 내용이 궁금하다면?

광고 보고 계속 읽기

원치 않을 경우 뒤로가기를 눌러주세요