SK하이닉스가 사상 최대 분기 실적을 기록한 가운데, 이를 바라보는 증권가의 분석이 엇갈리고 있어 투자자들의 고민이 깊어지고 있는 것으로 알려졌다.

증권가에서는 앞으로 SK하이닉스가 연내 신기록 행진을 이어나갈 것이라는 기대에 목표주가를 상향한 곳도 있지만, 경쟁 심화가 우려된다며 투자 의견을 하향한 곳도 있다. 25일 증권가에서는 한국투자증권과 유진투자증권이 SK하이닉스의 목표주가를 올렸다.

한국투자증권은 이날 SK하이닉스의 목표주가를 기존 34만 원에서 39만 원으로 올린다고 밝혔다. 유진투자증권도 SK하이닉스의 목표주가를 기존 26만 원에서 33만 원으로 올렸다. 이처럼 일부 증권가에서 SK하이닉스 목표주가를 올린 것은 바로 역대급 실적 때문이었다.

바로 전날 SK하이닉스 측은 2분기 영업이익을 발표했다. 공개된 자료에 따르면 SK하이닉스의 2분기 영업이익은 약 9조 2129억 원으로 전년 동기와 비교했을 때 무려 68.5%나 증가했다. 매출은 22조 2320억 원으로 전년 동기대비 35.4% 올랐다.

SK하이닉스 주가, '단기 하락 우려' VS '랠리는 끝나지 않아'

SK하이닉스의 영업이 입은 삼성전자의 영업이익보다 약 2배나 높았다. SK하이닉스의 실적을 높인 효자상품은 바로 고대역폭 메모리 HBM이었다. 그간 SK하이닉스는 5세대 HBM인 HBM3 E 12단 제품을 엔비디아에 공급하고 있었다.

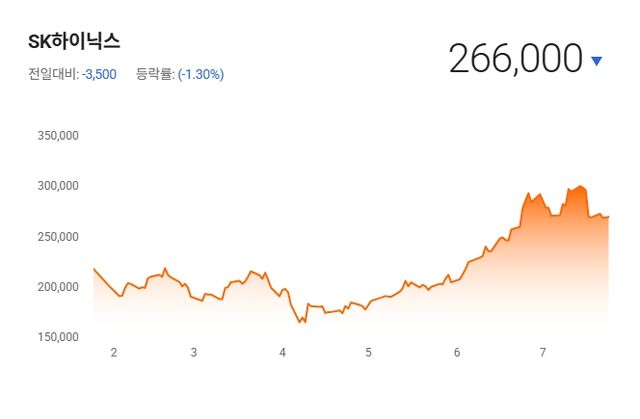

그러나 삼성전자는 HBM3 E 제품이 엔비디아 품질 테스트에 통과하지 못한 상태다. 이에 따라 SK하이닉스는 올해 하반기에도 성장세를 이어나갈 것으로 보인다. SK하이닉스 주가는 연초 대비 54.97% 올랐다. 삼성전자가 24.06% 오른 것과 비교했을 때 2배나 앞선 것이다.

하지만 일각에서는 SK하이닉스 주가에 대해 '단기 하락 우려'를 제기하고 있는 상태다. 올해 하반기 미국 마이크론과 삼성전자가 HBM시장에 진입하게 되면 주가가 단기 하락할 가능성이 있다고 예상되기 때문이다.

DB증권의 서승연 연구원은 "올해 4분기부터 내년 1분기까지 선제적 재고 비축 수요의 높은 기저효과, 계절적 비성수기로 단기 판가 하락이 전망된다. HBM4 역시 SK하이닉스가 주요 그래픽 처리장치 고객사에게 선구 공급하겠으나 후발주자의 추격 속도를 주시해야 한다"라고 조언했다.

키움증권 박유악 연구원 또한 하반기에 마이크론과 삼성전자의 HBM 시장 진입이 예상된다며 "SK하이닉스의 독점적 시장 지위 유지에 대한 우려도 점증될 수 있다"라며 주가 조정을 우려하고 나섰다.

또 일부 연구원은 이미 주가에 경쟁 심화 우려가 반영된 수준이라는 의견도 전했다. 유진투자증권 이승우 연구원은 "메모리 시장이 역대 최고를 기록 중이지만 메모리 업체들 중 2018년 실적을 상회한 기업은 SK하이닉스가 유일하다. HBM 성장 피크와 경쟁 심화 우려가 제기되나 피크 이후에도 기존 D램과는 다른 궤적이 형성될 것"이라고 예상했다.

또 한국투자증권 채민숙 연구원도 "아직 SK하이닉스의 랠리는 끝나지 않았다"라며 "경쟁사 진입 전 물량과 가격을 미리 정해두기 때문에 추후 경쟁사의 시장 진입에도 회사 실적 변동성은 적을 것"이라고 전망했다.

Copyright ⓒ 나남뉴스 무단 전재 및 재배포 금지

본 콘텐츠는 뉴스픽 파트너스에서 공유된 콘텐츠입니다.