|

김현용 현대차증권 연구원은 “4분기부터 콘솔 신작 출시가 급증하며 글로벌 피어그룹 대비 밸류에이션 디스카운트가 빠르게 해소될 것으로 전망한다”며 이 같이 말했다.

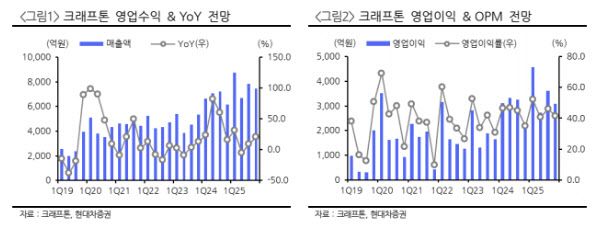

다만 2분기 영업이익 컨센서스는 7% 하회할 것으로 예상했다. 김 연구원은 “1분기 매출은 6705억원(전년 대비 -5.2%), 영업이익 2723억원(-18.0%)으로 컨센서스 이익을 7% 하회할 전망”이라며 “매출은 PC에서 6월 초 블랙마켓 성과가 내부 기대치에는 못 미쳤지만 견조한 트래픽과 더불어 전년 대비 +10.7%로 예상된다”고 했다.

이어 “모바일은 전년 동기 일회성 효과를 제외하면 전 영업지역에서 고르게 성장하며 전년 대비 12.2% 감소로 예상한다”며 “반면 영업비용은 전년 대비 6.2% 증가로 예상되는데, 인건비 및 지급수수료가 동기간 각각 18%, 19% 증가하는 점에 기인한다”고 설명했다.

특히 내달 9일 에스파 콜라보 출시를 예고했고 하반기 중 2건의 슈퍼카 콜라보가 기대되는 상황인 점을 고려할 때 올해 하반기는 높은 매출 성장률(전년 대비 +15%)이 기대된다는 입장이다. 지난해 하반기에는 슈퍼카(람보르기니) 콜라보 1건, 블랙마켓 1건 등 총 2건의 이벤트가 있었다.

Copyright ⓒ 이데일리 무단 전재 및 재배포 금지

본 콘텐츠는 뉴스픽 파트너스에서 공유된 콘텐츠입니다.

다음 내용이 궁금하다면?

광고 보고 계속 읽기

원치 않을 경우 뒤로가기를 눌러주세요