[한스경제=이성노 기자] 인터넷전문은행의 메기효과는 가대했던 것보다 아직 미미한 것으로 나타났다. 인터넷전문은행은 금융소비자의 편의성을 높여 은행권의 경쟁을 촉진하는 효과는 있었으나, 설립 취지인 포용금융과 금리 부담 완화에선 다소 아쉬움은 느끼게 하는 것으로 나왔다.

국내 인터넷전문은행 시대는 지난 2017년 케이뱅크와 카카오뱅크가 영업을 시작하며 시작됐다. 또한 2021년에는 토스뱅크가 시장에 참여하며 현재 3개의 인터넷전문은행 체제가 완성됐다.

인터넷은행 3사는 강력한 플랫폼을 바탕으로 혁신과 포용금융을 전면에 앞세우며 빠른 성장세를 보였다. 2017년부터 2023년까지 인터넷은행의 연평균 성장률은 55.5%로 일반은행의 8.3%를 크게 상회하는 것이다.

'국민 메신저'를 등에 업은 카카오뱅크는 출범 2년 만에 흑자를 달성했으며, 케이뱅크는 지난 2021년에 첫 연간 흑자를 기록했다. 또한 토스뱅크는 지난해 3분기에 처음으로 분기 흑자를 기록했으며, 올해 연간 흑자 달성을 자신하고 있다.

인터넷은행 3사는 출범 이후 매년 외형성장을 거듭하고 있으며, 올해 1분기에는 모두 역대 최대실적을 달성했다. 카카오뱅크가 1112억원으로 가장 많았으며, 이어 케이뱅크(507억원), 토스뱅크(148억원)가 뒤를 이었다.

금융권에선 인터넷은행이 고객의 편의성 증진 부분에 있어선 긍정적인 효과를 보였으나,금리 부담 경감과 포용금융, 그리고 건전성면에선 부정적인 평가를 내놓았다.

실제로 한국금융연구원의 조사에 따르면, 은행 모바일 뱅킹앱의 소비자 평균 평점은 인터넷은행 진입 초기인 2018년보다 2022년이 더욱더 개선된 것으로 나타났다. 이는 각 은행이 디지털 전환에 따라 많은 투자를 진행했기 때문으로, 소비자들은 인터넷은행의 출범이 은행 모바일앱의 사용자 편의성을 획기적으로 개선한 것으로 평가했다.

컨슈머인사이트에 따르면, 토스와 카카오뱅크 앱에 대한 소비자 만족도가 가장 높았으며 △심미성(디자인) △조작 편의성 △직관적 메뉴 구조 △최신 기술 활용 △다양한 금융업무 △차별/혁신성 △서비스 개인화 등, 대부분 평가 항목에서 시중은행보다 좋은 평가를 받았다.

이병윤 한국금융연구원의 선임연구원은 '인터넷전문은행 도입 성과 평가 및 시사점' 세미나를 통해 "인터넷전문은행은 편리한 서비스 제공을 통해 은행산업에 대한 고객의 만족도를 높이는데 기여했다"고 진단했다.

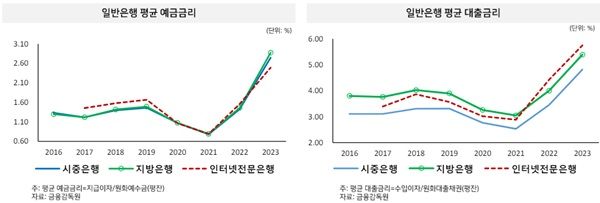

다만 인터넷은행 도입에 따른 금리 부담 경감 효과는 아직까지 크게 나타나지 않은 것으로 나타났다.

금융감독원에 따르면, 지난해 기준으로 인터넷전문은행의 예금금리는 상대적으로 낮고, 대출금리는 높은 수준이다.

인터넷은행은 영업 초기인 2017년부터 2019년까지는 고객 유치를 위해 타 은행 대비 높은 평균 예금금리를 적용했으나, 2020년을 기점으로 시중·지방은행에 역전된 상황이다.

평균 대출금리 역시 2017년부터 2021년까지는 3.50% 전후를 유지하며 시중은행보다 낮은 수준을 보였으나, 2022년을 기점으로 시중은행보다 못한 금리를 제공하고 있다.

지난해말 기준으로 인터넷은행의 평균 대출금리는 6.0%로, 시중은행 평균(5.0%) 대비 1.0%p 낮았으며, 예금금리도 2.1%로 시중은행(2.6%) 대비 0.5%p 밑돌았다.

인터넷은행은 주 설립 취지인 포용금융에도 다소 미진한 모습을 보이고 있다. 영업초기에는 중금리대출 활성화와 중저신용자 신용공급에 기대에 미치지 못했으며, 기존 은행과 차별화된 ‘신용평가시스템’ 구축 역시 계획보다 지연됐을 뿐 아니라, 은행산업 경쟁 촉진에도 큰 영향을 주지 못했다는 평가다.

이병윤 한국금융연구원 선임연구원은 "영업 초기 인터넷은행의 중금리대출 활성화와 중저신용자 신용공급은 기대에 미치지 못했고 기존 은행과 차별화되는 신용평가시스템 구축 계획도 지연됐다”고 평가했다.

실제로 2020년 말 기준으로 인터넷은행 중금리대출 1조 4000억원 가운데 91.5%는 사잇돌대출이며, 이 가운데 66.4%가 1~3등급에 공급됐다. 또한 2020년 말 기준, 신용대출 가운데 중저신용층 비중은 국내은행 평균 24.2%였지만, 인터넷은행은 12.1%에 그쳤다.

지난해 기준으로 인터넷은행 3사의 중저신용자 비중은 각각 △카카오뱅크 30.4%(목표치 30%) △케이뱅크 29.1%(목표치 30%) △토스뱅크 31.54%(목표치인 44%) 등으로 카카오뱅크를 제외하고 목표 비중 달성에 미치지 못했다.

정우현 금융감독원 은행감독국장은 "인터넷은행의 포용적 측면에서 아쉬움이 많은데, 기존 중금리대출 시장을 시중은행, 저축은행과 뺏고 뺏기는 양상이 나타나고 있다”며, "신용대출 취급으로 생기는 리스크, 연체율을 감당하기 위한 안전판으로 대환을 통해 주담대를 늘리는 경향이 있다"고 평가했다.

이어서 “다른 은행이 심사해 놓고 이자를 잘 내고 있는 대출을 뺏어오는 영업은 기존에 생각했던 혁신·포용과 다르며, 이 같은 영업 행태를 고쳐야 한다”고 강조했다.

건정성 지표 역시 악화되고 있다. 인터넷은행 연체율은 영업 개시 이래로 상승세를 보이고 있다. 2019년 4분기부터 시중은행을 넘어섰으며 2022년 2분기부터는 지방은행을 추월했다.

2024년 1분기 현재, 인터넷은행의 연체율은 0.74%로 시중은행(0.30%)과 지방은행(0.69%)의 평균보다 높은 수준이다.

한국금융연구원은 "인터넷은행은 편리한 서비스를 통해 은행산업에 대한 고객 만족도를 높이는 데 기여했다"며, "하지만, 인터넷은행 도입에 따른 금리 부담 경감 효과는 아직까지 뚜렷하지 않다"고 평가했다.

이어서 "인터넷은행의 중저신용자 신용대출 공급 및 신용평가시스템 고도화는 금융당국의 정책 발표 이후 이행 실적에 대한 관리·감독이 시행되면서 본격화될 것으로 판단한다"고 밝혔다.

Copyright ⓒ 한스경제 무단 전재 및 재배포 금지

본 콘텐츠는 뉴스픽 파트너스에서 공유된 콘텐츠입니다.