[한스경제=김정환 기자] 다올저축은행이 1분기 30억원의 순익을 기록, 연간 흑자 달성의 신호탄을 쐈다. 이를 바탕으로 다올저축은행은 올해 건전성 관리까지 강화하겠다는 방침이다.

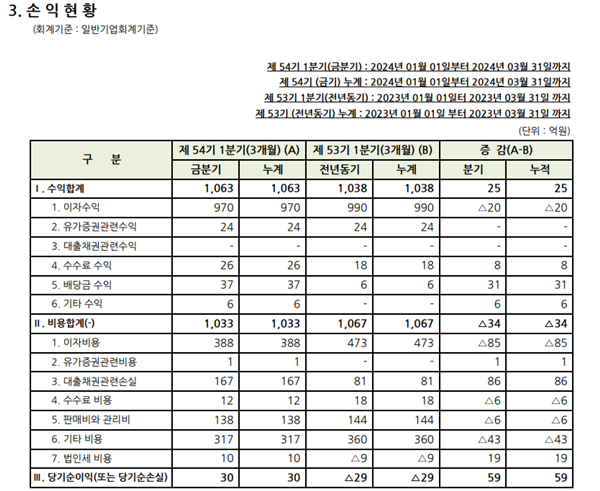

다올저축은행의 1분기 경영공시에 따르면, 2024년 3월 말 기준으로 30억원의 흑자를 기록했다. 이는 지난해 동기(-29억원) 대비 59억원 순익을 늘린 것이다. 이는 배당금과 수수료 수익 등을 중심으로 영업수익(+24억 675만원)이 증가한 것에 비해, 이자비용과 판관비 등, 영업비용(-55억 8967만원)을 절감한 것이 주요인이다.

건전성은 업권 내 양호한 수준이지만, 아직 악화 국면은 벗어나지 못했다. 2024년 3월 말 기준으로 다올저축은행의 연체율은 8.42%이며 고정이하여신(NPL)비율은 7.41%다. 이는 지난해 말에 비해 각각 2.71%p와1.21%p가 상승한 것이다. 저축은행권의 평균은 연체율 8.8%(지난해 말 6.55%, 대비 2.25%p↑), NPL비율은 10.32%(지난해 말 7.72%, 대비 2.6%p↑)다.

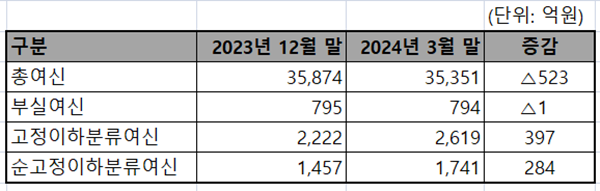

이는 2023년 12월~2024년 3월 사이 총여신이 줄어든 영향도 있지만 고금리·경기침체·부동산 경기회복 지연 등에 따른 거래자 채무상환능력 저하 및 부실채권 확대를 피하지 못했기 때문으로 해석된다. 실제로 이 기간 고정등급의 채권이 397억원 증가했다. 구체적으로 신용대출과 주택담보대출 등이 포함된 일반자금대출의 고정이하여신이 크게 늘었다.

부동산 업종별 채권으로 좁혀 보면, 부동산 프로젝트파이낸싱(PF)·건설업·부동산업 부문의 연체율은 각각 7.70%(지난해 말 1.39%) ·27.24%(지난해 말 7.04%)·15.73%(지난해 말 9.90%)로 크게 뛰었다. 다만 PF의 경우는 한도금액(총 신용공역액의 20%) 7069억원 중 4794억원(67.81%) 만을 운용 중이다. 건설업 또한 한도액(1조 604억원)의 10분의 1도 안되는 규모(995억원)를 유지하고 있다.

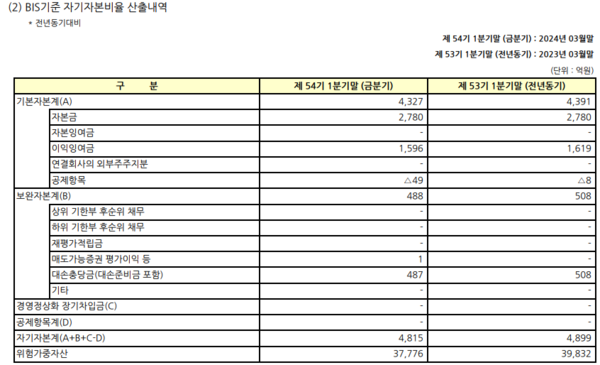

경영 안전성은 더욱 강화됐다. 2024년 3월 말 기준, 국제결제은행(BIS)자기자본 비율은 12.75%(지난해 말 12.49%)로 법정기준(자산 1조원 이상 8%)을 4.75%p 초과한 수준이다. 이는 다올저축은행의 위험가중자산(모수) 축소 움직임과 탄탄한 자본금, 수년간 쌓아온 이익잉여금 덕분이다. 단기채무상환능력을 나타내는 유동성비율도 351.53%(지난해 말 257.37%)까지 끌어올리면서 법정기준(100%)을 3배 이상 상회하고 있다.

손실에 대비한 대손충당금도 금융당국의 가이드라인에 맞춰 쌓고 있다. 2024년 3월 말 기준으로 266억 5215만원의 대손충당금을 적립해 총 1680억 1249만원을 축적했다. 구체적으로 △일반자금대출 947억 6220만원△종합대출 711억 4398만원△기타대출채권 20억 8564만원 △예적금담보대출 2068만원 등으로 구성됐다. 이외에도 상·매각(총 196억 7700만원 규모) 등을 통해 부실채권 털기에 적극적으로 나서고 있는 모습이다.

Copyright ⓒ 한스경제 무단 전재 및 재배포 금지

본 콘텐츠는 뉴스픽 파트너스에서 공유된 콘텐츠입니다.