[한스경제=박영선 기자] 최근 실적 어닝 쇼크를 비롯해 대표간의 경영권 분쟁, 아티스트 사생활 논란 등의 내홍을 겪으면서 엔터주가 하락세를 이어가고 있다. 그러나 증권가는 엔터주가 1분기를 저점으로 2분기 중 회복세로 전환할 수 있다는 전망을 내놨다.

12일 한국거래소에 따르면, 하이브는 전일 대비 0.56%가 오른 19만 9100원, JYP엔터는 2.20% 하락한 5만 7900원, 에스엠은 2.16% 내린 8만 1400원, 와이지엔터는 0.24% 오른 4만 1400원에 거래를 마감했다. 하이브는 연초 대비 주가가 20% 가까이 하락하며 타격을 입었고, 와이지엔터도 동 시기 대비 43%가 폭락하며 하락세를 이어가고 있다.

하이브의 하락세는 실적 어닝쇼크와 경영권 분쟁이 주요인이다. 하이브의 올해 1분기 매출액은 3609억원으로 지난해 같은 기간 대비 12%가 감소했으며 영업이익은 143억원으로 73%가 줄었다. 더욱이 매출을 견인한 어도어 민희진 대표와의 경영권 분쟁으로 투심이 더욱 악화됐다. 물론 11일 전해진 BTS 멤버 진의 제대 후 활동 재개 소식에 주가가 소폭 상승했지만, 시장은 연초부터 떨어진 주가를 다시 회복하기란 쉽지 않을 것으로 보고 있다.

JYP엔터는 실적 어닝 쇼크를 기록하며 엔터주 급락의 첫 타자가 됐다. 지난달 10일 실적을 발표한 JYP엔터는 매출액 1365억원에 영업이익은 336억원을 기록했다. 이는 시장 예상치에 비해 439억원 하회하는 것이다. 이는 일본 콘서트 수익이 1분기 실적에 반영됐음에도 불구, 주요 아티스트 활동에 공백기가 생기면서 리스크가 커진 탓이다. 이에 KB·다올·하나·NH투자 등의 증권사들은 JYP엔터의 목표주가와 2분기 실적 전망치를 하향 조정했다.

와이지엔터 역시 부진한 업황 흐름을 피해가지 못했다. 지난달 와이지엔터 양현석 총괄 프로듀서는 200억원 가량의 자사주를 매입하고, 신인 그룹 베이비몬스터의 본격적인 활동을 알렸다. 하지만 1분기 매출이 지난해 같은 기단 대비 44.5%가 하락했으며 영업 손식액 70억을 기록하면서 하락세를 보였다. 증권가는 블랙핑크의 부재로 매출이 지난해 대비 75% 급감하면서 기대감이 떨어진 탓으로 분석했다.

상대적으로 양호한 주가 흐름을 보였던 에스엠은 아티스트 루머로 내홍을 겪고 있다. 지난 4일에는 그룹 NCT 멤버의 사생활 논란으로 주가가 하락했으며 10일에는 엑소의 유닛그룹 '첸백시' 멤버들이 에스엠과의 계약 조건이 부당하다며 법정 대응을 시사해 3% 가량 하락했다.

하지만 증권가는 이 같은 엔터업계의 어닝쇼크가 주가에 충분히 반영된 상태로 보고, 2분기에는 업황 회복이 가능할 것으로 보고 있다. 이는 업계에 가장 크게 영향을 주는 앨범 부문에 대한 부담감이 줄었고, 하반기 주요 아티스트의 컴백이 예정되면서 실적을 회복할 수 있다고 예상하고 있다.

KB증권의 이선화 연구원은 "1분기는 연말 이후 아티스트들의 휴식기로 앨범 판매량이 발매 여부에 따라 각 회사별로 차별화된 모습이 보였다"며 "2분기에는 계절적으로 앨범 발매가 적은 1분기를 지나 아티스트들이 활발하게 활동을 진행하는 분기로 앨범 판매량 호조가 예상된다"고 말했다.

한화투자증권의 박수영 연구원은 "작년 4분기에서 올해 2분기 사이에 앨범을 발매하며 한 차례 전작 대비 부진한 성적표를 받아들였던 아티스트들의 하반기 부담 없는 컴백이 가능하다"며, "수출 데이터 또한 작년 하반기부터 중국향 판매 실적이 약화돼 지난해 동기 대비 기저 부담이 덜하다"고 강조했다.

더욱이 글로벌 팬덤이 빠르게 확장되면서 저변 확대가 계속 이루어지고 있다는 점도 주가 회복 이유로 꼽힌다.

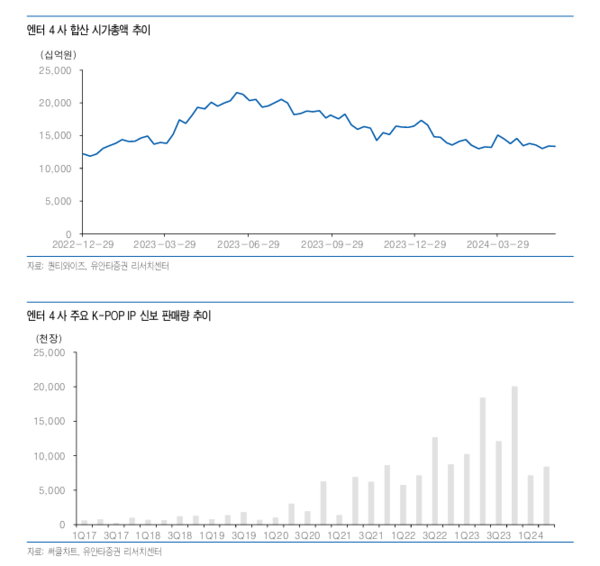

유안타증권의 이환욱 연구원은 "그동안 코어 팬덤 중심으로 수년간 K-엔터 실적 고성장이 이어졌다면, 향후 수년간은 글로벌 라이트 팬덤을 중심으로 한 음원·공연·MD·콘텐츠 등, 다양한 영역에서 실적 성장세가 이어질 것이다"며, "국내 대표 엔터 4사(하이브·SM·JYP·YG) 아티스트 IP 합산 스포티파이 월 청취자 수는 올해 6월초 기준 1억 9714만명으로 지난해 같은 기간 대비 16.2%가 오르며 높은 성장세를 이어가고 있다"고 강조했다.

일각에서는 대표 엔터 4사 중 성장 모멘텀이 가장 높은 곳으로 에스엠을 주목하고 있다. 지난달 에스파 앨범 발매가 크게 흥행했고, 그룹 RIIZE가 점진적인 상승세를 보였기 때문이다.

다올투자증권의 김혜영 연구원은 에스엠에 대해 "기존 에스엠 IP들은 아시아권에서는 높은 인기를 구가했지만 북미 지역에서 타사 대비 흥행이 아쉬웠다"며, "하지만 이번 에스파 앨범 발매 이후 스포티파이 월간 리스너 수가 1209만명으로 역대 최고 실적을 기록했고 향후에도 미국과 유럽 지역에서 음원이 흥행한다면 해외 확장으로 높은 성장률을 시현하고 벨류에이션 상향이 가능하며 크고 작은 이슈에 주가가 흔들릴 수 있으나, 펀더멘탈은 더 견고해질 것이다"고 추정했다.

Copyright ⓒ 한스경제 무단 전재 및 재배포 금지

본 콘텐츠는 뉴스픽 파트너스에서 공유된 콘텐츠입니다.