|

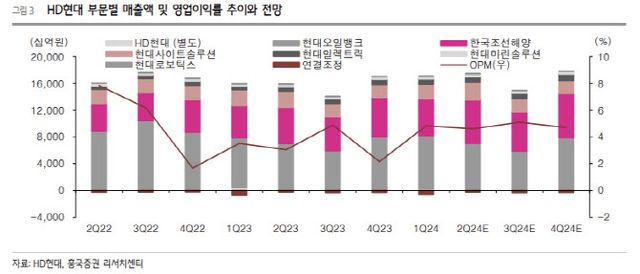

박종렬 흥국증권 연구원은 “과거 현대오일뱅크 일변도에서 한국해조선해양(조선), 현대사이트솔루션(건설기기), 현대일렉트릭(전력기기), 현대마린솔루션(선박AS) 등 다양한 자회사들의 실적 개선을 통한 이익의 질이 업그레이드하고 있다”고 밝혔다.

이어 “상장 및 비상장 투자유가증권이 탄탄한 가치와 5조원의 EBITDA(상각전영업이익) 창출 능력과 함께 주주환원 정책 강화를 통한 꾸준한 주가 재평가가 가능할 것”이라고 덧붙였다.

올해 연간 연결기준 매출액은 전년대비 7.2% 증가한 65조8000억원, 영업이익은 54.5% 증가한 3조1000억원을 예상했다. 현대오일뱅크 영업이익이 국제유가 상승 추세에 힘입어 증가할 것으로 예상되며, 한국조선해양도 실적 개선폭을 키우고 있다는 이유다.

2분기도 양호한 실적을 기록할 것으로 전망했다. 박 연구원은 “HD현대 2분기 연결기준 매출액은 전년대비 10% 증가한 17조2000억원, 영업이익은 66.9% 증가한 7886억원을 기록할 전망”이라며 “현대사이트솔루션을 제외한 전 부문의 고른 성장 때문”이라고 분석했다.

현대오일뱅크는 전분기 대비 이익은 감소할 것이지만 전년동기비 양호한 성장이 가능할 것으로 봤다. 평균 국제유가 상승으로 정제마진 향상과 재고자산 평가 부문도 긍정적일 것이란 판단이다. 박 연구원은 “한국조선해양, 현대일렉트릭, 현대마린솔루션 등 대부분 종속법인의 실적 개선으로 이익의 질은 크게 제고되고 있다”고 평가했다.

자회사 지분가치 제고 및 주주환원 극대화도 기대한다고 했다. 박 연구원은 “아쉬운 것은 자사주 이익소각에 대한 비적극성”이라며 “기업 밸류업 프로그램과 함께 주주환원 확대라는 대명제를 감안할 때 HD현대의 긍정적이고 적극적인 입장이 필요하다”고 강조했다.

Copyright ⓒ 이데일리 무단 전재 및 재배포 금지

본 콘텐츠는 뉴스픽 파트너스에서 공유된 콘텐츠입니다.

다음 내용이 궁금하다면?

광고 보고 계속 읽기

원치 않을 경우 뒤로가기를 눌러주세요