[한스경제=권현원 기자] KB증권은 휠라홀딩스에 대해 판매가격이 점자 정상화되고 있어 긍정적이라며 투자의견은 ‘매수(Buy)’ 유지, 목표주가는 7% 상향한 4만 8000원으로 제시했다.

29일 박신애 KB증권 연구원은 “재고 건전화를 위한 오랜 노력 끝에 판매가격이 점차 정상화되는 모습을 보이고 있어 긍정적이다”며 “의미 있는 주가 반등을 위해서는 브랜드 경쟁력 향상에 기반해 매출이 회복되는 모습이 필요할 전망”이라고 평가했다.

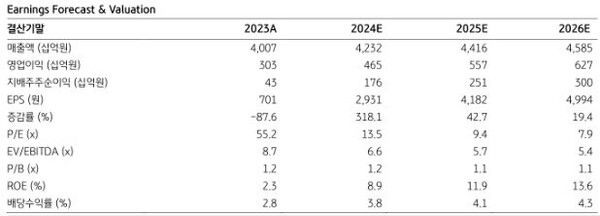

올해 실적의 경우 연결 매출액은 전년 동기 대비 6% 늘어난 4조 2324억원, 영업이익은 53% 증가한 4649억원으로 전망했다.

박 연구원은 “연결 영업이익이 전년 대비 1614억원 증가할 것으로 예상되는데 ‘휠라 브랜드’ 영업이익이 1161억원 증가하고, 아쿠시네트 영업이익이 428억원 증가할 것으로 각각 추정된다”고 분석했다.

이어 ““지난해부터 한국법인은 홀세일 채널에 대한 구조조정을 단행하고, 미국 법인은 할인판매를 통해 과잉재고를 해소하는데 노력해왔다”며 “이에 따른 결과로 두 법인 모두 올해 1분기에 매출총이익률이 전년 동기 대비 개선되는 흐름을 보였다”고 강조했다.

그는 “휠라홀딩스는 올해도 외형 확대보다는 ‘브랜드 가치 제고’와 ‘수익성 개선’에 중점을 둔 경영 전략을 펼칠 것으로 기대된다”고 했다.

Copyright ⓒ 한스경제 무단 전재 및 재배포 금지

본 콘텐츠는 뉴스픽 파트너스에서 공유된 콘텐츠입니다.

다음 내용이 궁금하다면?

광고 보고 계속 읽기

원치 않을 경우 뒤로가기를 눌러주세요