[한스경제=김정환 기자] 애큐온저축은행이 올해 수익성과 건전성이란 두 마리 토끼를 잡기 위해 총력을 기울이고 있다. 1분기 흑자전환을 발판으로 연말까지 300억원 규모 흑자를 거두는 등 수익성 개선에 나설 예정이다. 여기에 리스크 역량을 강화해 건전성 관리의 문제도 풀어내겠다는 구상이다.

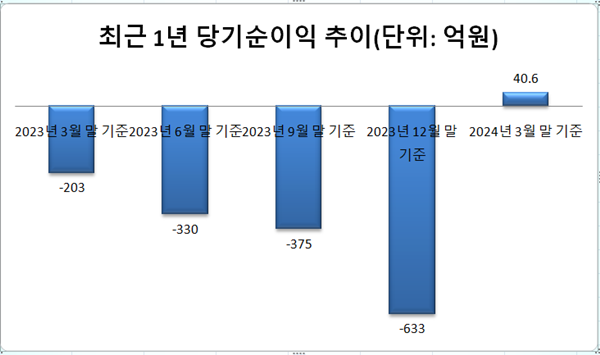

23일 애큐온저축은행의 1분기 통일경영공시에 따르면, 당기순이익은 40억 6000만원으로 지난해 동기 대비 119.7% 증가했다. 지난해 633억원 적자를 기록하는 등 수익성 악화 고배를 마셨으나, 5분기 만에 흑자 궤도에 오른 것이다.

특히 본업 경쟁력을 강화해 수익성 지표가 개선됐다. 1분기 말 기준 애큐온저축은행의 총자산순이익률(Return On Assets, ROA)은 -0.69%, 순이자마진율(NIM)은 5.34%로 지난해 말(ROA -1.08%, NIM 4.00%) 대비 각각 0.39%p와 1.34%p가 상승했다. 이는 개인신용대출 전략 개선과 수신상품 포트폴리오 재구성 등에 따른 조달 금리 인하 영향에 따른 것으로 분석된다.

비우호적인 업황이 이어진 가운데 올 들어 애큐온저축은행이 흑자 전환과 수익성 지표 개선에 성공한 것은 업권 내 두드러진 성과다.

◆ 등급 회복 노리는 애큐온저축…부동산PF 리스크 등 건전성 회복은 숙제

애큐온저축은행은 선제적 리스크 관리를 통해 연말까지 300억원의 순익을 달성하겠다는 목표를 세웠다. 이에 지난해 떨어진 신용등급 전망 회복 기대감도 나온다.

애큐온저축은행은 지난해 나이스신용평가로부터 장기신용등급 등급전망이 하향조정(BBB안정적→BBB부정적)된 바 있다. 이를 회복하기 위한 검토 요인으론 △수익성 회복 및 수익구조 안정화 △리스크 관리를 통한 자산건전성 회복 △이익누적 및 자본확충 등을 통해 자본적정성 지표의 개선 등이 꼽힌다.

애큐온저축은행은 본업 경쟁력 강화로 수익성 구조를 안정화하고 있으며, 흑자를 통한 이익잉여금 축적으로 국제결제은행(BIS)자기자본비율도 12.02%(직전 년 말 11.62%, 대비 0.40%p 상승)로 개선됐다. 1분기 성적만으로 당장 등급 회복은 어렵지만 이 같은 흐름은 긍정적이다.

문제는 건전성 관리다. 애큐온저축은행의 1분기 말 기준, 연체율은 5.27%(직전 년 말 5.09%), 고정이하여신(NPL)비율 6.93%(직전 년 말 6.74%)로 지난해 말보다 건전성 지표가 다소 악화됐다. 업권 평균(연체율 6.55% NPL비율 7.72%) 에 비해서는 양호한 수준이만 부실채권이 확대되고 있는 모습이다. 실제로 1분기 말 기준, 부실여신은 1599억원(직전 년 말 1525억원, 대비 74억원↑), 고정이하분류여신 3391억원(직전 년 말 3041억원, 대비 350억원↑)으로 늘었다.

애큐온저축은행은 개인신용대출 대안신용평가모형을 적극 활용해 건전성 개선 등, 실적 성장을 꾀하겠다는 계획이다. 대안신용평가모형은 기존의 신용평가 방식의 한계점을 개선하고 보다 합리적인 평가체계를 마련하기 위해 비금융 대안 데이터와 머신러닝 알고리즘, 시계열(공간) 클러스터링 기법 등이 적용됐다.

이에 정교한 신용평가와 맞춤형 금융 서비스 제공이 가능하다. 고객 보유 자산에 대한 종합적인 평가 정보와 금융결제원 자동이체 정보, 금융거래 패턴과 같은 대안정보 등이 반영되도록 모형을 개발해 잠재 위험 고객(상환 위험 차주 등)을 조기에 선별하는 등 리스크 역량을 키워 건전성을 높일 수 있다는 게 애큐온저축은행의 설명이다.

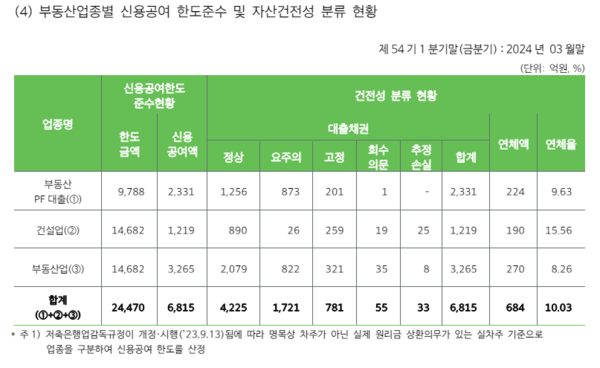

다만 부동산PF 리스크는 여전히 골칫거리 남았다. 부동산 업종별 신용공여 한도준수 및 자산건전성 분류 현황을 보면 1분기 말 기준, 부동산PF 대출은 총액은 2331억원으로 정상 등급 1256억원, 요주의 등급 873억원, 고정 201억원, 회수의문 1억원 등으로 구성됐다.

이에 연채액은 224억원으로 연체율이 9.63%까지 치솟았다. 지난해 말과 비교하면 정상·요주의 등급 채권액이 줄어든 반면, 고정 등급의 부실채권액이 2배 이상 늘고 연체율은 4%p이상 뛴 것이다. 더욱이 지난해 시행된 저축은행권 부동산PF 자율협약이 조만간 대부분 종료될 예정으로, 그동안 경공매 등으로 정리하지 못한 부실PF 사업장에 대한 손실인식과 충당금 추가 적립 등이 부담 요소로 남아 있다.

Copyright ⓒ 한스경제 무단 전재 및 재배포 금지

본 콘텐츠는 뉴스픽 파트너스에서 공유된 콘텐츠입니다.