[한스경제=권현원 기자] SK증권은 대한제강에 대해 2분기 실적 성장이 기대되지만 개선폭은 제한적일 것으로 전망했다. 투자의견은 ‘매수’, 목표주가는 1만 6000원을 유지했다.

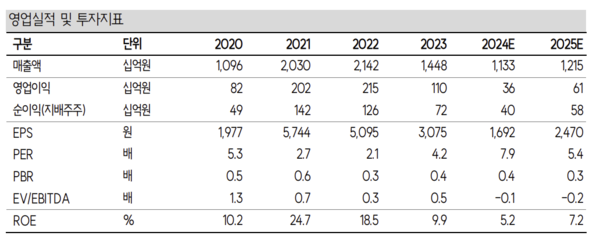

23일 SK증권에 따르면 대한제강은 1분기 연결 기준 매출액 2790억원, 영업이익 60억원을 기록했다. 이는 전년 동기 대비 29.2%, 80.3% 감소한 실적이다.

이규익 SK증권 연구원은 “철근 판매량은 28만 7000톤을 기록한 것으로 추정되는데 계절성 영향으로 전분기 대비 증가했지만 철근 업황 부진으로 전년 동기 대비 감소한 것으로 파악된다”며 “판가도 전분기 대비 8.5% 하락했으며 판가 하락으로 스프레드도 축소된 것으로 추정된다”고 설명했다.

2분기 실적의 경우 성장이 기대된다는 의견이다. 다만 이 연구원은 폭은 제한적일 것으로 내다봤다.

이 연구원은 “2분기 연결 실적은 매출액 3158억원, 영업이익 131억원을 기록할 것으로 예상되며 2분기 연결 기준 판매량은 33만 2000톤을 기록할 것으로 전망한다”며 “계절적 성수기와 최근 관급 공사 신규 수주 물량 반영되기 시작하며 전분기 대비 증가한 판매량을 기록할 것으로 예상되나 여전히 철근 가격과 스프레드는 하락세를 보이고 있기 때문에 실적 개선폭은 제한적일 것”이라고 전망했다.

대한제강의 실적 및 주가 상승을 위해서는 철근 업황의 개선이 필요하지만 올해 1분기 국내 철근 명목 소비량은 191만톤으로 2015년 이후 가장 낮은 수준을 기록했다는 것이 그의 진단이다.

이 연구원은 “철근 수요는 착공 실적을 후행하는데 2023년 국내 착공 실적이 전년 동기 대비 45% 감소했음에도 올해 1분기 착공 실적은 전년 동기 대비 15% 감소하며 착공 실적 부진도 지속되고 있다”고 설명했다.

이어 “이를 반영해 최근 국내 제강사들은 올해 판매량 목표치를 기존 920만톤에서 850만톤으로 하향했으며 이는 2011년 이후 가장 낮은 수준”이라며 “철근 업황 부진은 지속되고 있지만 그럼에도 대한제강은 최근 총 47만 5000톤 규모의 관급 물량을 수주하며 버틸 수 있는 힘이 생겼는데 기존에도 관급 물량은 있었으나 월 평균 1만톤 수준이었기에 관급 물량의 증가는 실적의 하방을 지지해줄 것으로 기대한다”고 전했다.

Copyright ⓒ 한스경제 무단 전재 및 재배포 금지

본 콘텐츠는 뉴스픽 파트너스에서 공유된 콘텐츠입니다.